Une accélération récente en France

Pour autant, depuis 2014, le nombre d'entreprises créées a fortement augmenté en lien avec le basculement des priorités du CNES vers le développement de ce segment. Les plus fortes levées à ce jour en France restent celles de Loft Orbital, la société franco-américaine ayant levé 140 millions d'euros fin 2021 pour développer sa constellation de services partagés et de Kinéis avec un tour de table de 100 millions d'euros bouclé en 2020 pour sa constellation IoT. « On notera le cas exceptionnel de Kinéis qui a bouclé la totalité du financement nécessaire à son développement en un seul tour de table, favorisé par un appui indéfectible du CNES. On se souviendra que Kinéis est la continuation du système Argos, créé par le CNES dans les années 70 », observe Toulouse Space Team. Même les annonces médiatiques survenues ces dernières années peuvent impressionner, au total, « seule une trentaine d'entreprises ont levé des fonds depuis dix ans » dans le NewSpace français. Mis à part des sociétés très matures comme Cailabs (créée en 2013) ou Exotrail (créée en 2017) « qui totalisent respectivement cinq et quatre tours de table à ce jour », « la grande majorité des levées restent des premiers tours et un peu moins d'un tiers des seconds tours », note Toulouse Space Team. « Le nombre d'opérations est à la fois remarquable pour un secteur en création (et le plus souvent perçu comme très risqué), mais reste finalement encore très faible. À titre de comparaison, la France a enregistré en 2022 un total 735 opérations pour 13,5 milliards d'euros levés (tous secteurs confondus, ndlr) contre une vingtaine d'opérations et 180 millions d'euros levés pour le NewSpace. En revanche, à mi-2023, les montants restent encourageants pour l'année en cours sachant que tous les autres secteurs connaissent un fort ralentissement en termes de levées de financement. On retiendra toutefois que la marge de progression reste à ce stade très importante pour que la SpaceTech prenne toute sa place dans l'économie française », poursuivent les experts. Actuellement, comme dans d'autres pans de l'économie, BPI France garde un rôle central avec une participation à plus de 10% des opérations du secteur. Le fonds Definvest, créé par le Ministère des Armées et BPI France, a également apporté un coup de pouce notable au NewSpace. Pour Toulouse Space Team : « Ceci souligne le rôle clef du secteur institutionnel dans le financement du NewSpace, car même si les montants ne sont pas nécessairement importants, BPI France et Definvest ont un effet d'entraînement sur les capitaux privés » En ce qui concerne les fonds issus du capital-risque et autres fonds, Innovacom et 360Capital font figure de leaders sur le secteur. « Les fonds spécialisés du NewSpace ont démarré récemment et restent à ce stade encore en retrait. Mais la France manque clairement d'un Seraphim capable de financer massivement ses start-ups du NewSpace. Enfin, le rôle du CNES reste très limité à ce niveau : participation dans Kinéis, mise en place de Cosmicapital, actions de Connect by CNES, création récente du club d'investisseurs Spacely... La montée en puissance de l'agence spatiale nationale se fait attendre, ce point ayant d'ailleurs été relevé dans un rapport récent de la cour des comptes », conclut l'analyse.

Peu de fonds spécialisés

Pas encore de licorne du NewSpace en Europe

La marge de progression reste également importante en France au regard des tours de tables bouclés chez ses voisins. Au total, le NewSpace européen a levé environ 2,2 milliards d'euros depuis 2010 (hors OneWeb). Le Royaume-Uni et l'Allemagne se détachent comme les leaders en la matière, deux pays qui ont fait l'objet« d'un démarrage précoce du secteur ».

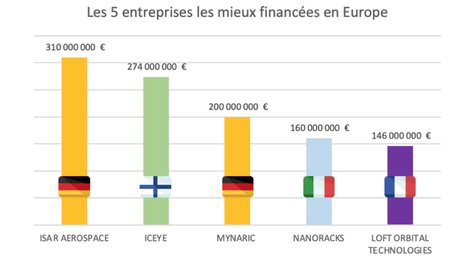

Dans le top 5 des startups européennes du NewSpace les mieux financées figurent les lanceurs de l'Allemand Isar Aerospace (310 millions d'euros levés depuis sa création), le Finlandais Iceye positionné sur les micro-satellites (274 millions), l'Allemand Mynaric et sa technologie de communications laser pour les constellations (200 millions), l'Italien Nanoracks (160 millions) et Loft Orbital (146 millions). Ces entreprises du Top 5 ont d'ores et déjà été rangées dans la catégorie Soonicorns (les futures licornes).

(Crédits : Toulouse Space Team)

« À ce stade, il convient de relever qu'aucune entreprise du NewSpace européen n'a été classée dans la catégorie des licornes, alors qu'il y a une bonne dizaine d'entreprises américaines dans cette catégorie, dont SpaceX, Relativity Space ou encore ABL Space, toutes focalisées sur les lanceurs et aussi les constellations pour SpaceX », conclut Toulouse Space Team.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !